ねぇ先輩!

この前ドレッシングを見ていて思ったんですけど、

なんで商品の表記では「キューピー」なのに、社名では「キユーピー」になるんですか!?

めんどくさいんでやめてほしいんですけど!!

そんなめんどくさいなんて失礼な…

なんか富士フイルムやキヤノンもそうなんだけど、単に商標デザイン上の理由らしいよ。

社名の由来は当時流行していた「キューピー人形」のように誰からも愛されるようにとの願いが込められているんだって。

キューピー人形ってキユーピーのイメージキャラクターじゃないんですね~!

じゃあ今日はそんな「キユーピー」についての解説をお願いします!

キユーピーとは?

事業内容

TVでお馴染みの「3分クッキング」や、マヨネーズで有名のキユーピーですが、主な事業内容は以下の6つです。

- 調理・調味料事業

- サラダ・惣菜事業

- タマゴ事業

- フルーツソリューション事業

- ファインケミカル事業

- 物流事業

調理・調味料事業ではマヨネーズやドレッシングに代表される商品の製造、販売を行っており、サラダ・惣菜事業ではスーパーやコンビニで売っているサラダ・惣菜の提供、タマゴ事業ではタマゴの加工品を外食チェーンなどの法人向けに販売していたり等以外と手広く事業を展開しております。

パスタソースとかドレッシングだけではなかったんですね!!

調理・調味料事業は売上の3割を占めているだけから、後の7割は他の事業で賄っているんだね!

ESGの取り組みにも積極的に行っていたり、国内だけではなく海外への販路拡大も進めております。

国内消費は人口減もあってほぼ頭打ちだから、海外での売上拡大は中長期の経営課題だね。

株価

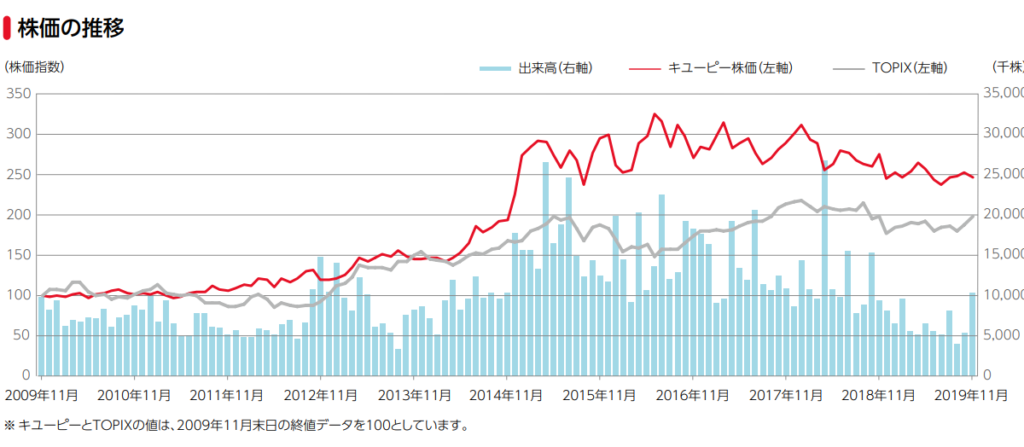

次は株価を見てみましょう。

直近5年だと正直あまりパッとしませんね…

キユーピーの報告書を見ると、TOPIXと比べればアウトパフォームしてますけど!!みたいな株価推移が出ていますが、基準となっているのがリーマンショックドンピシャの2009年なんだから右肩上がりなのは当たり前だし、そもそもTOPIXと比べても…と思ったりもします。

ただ直近1年のチャートで見ると、結構印象が変わります。

2020年の8月頃からは綺麗な右肩上がりになっていますね。

2020年8月7日に株主優待の権利獲得に必要な継続保有期間の条件の変更を発表したり、2021年の1月には100億円の自社株買いと5円の増配発表があったりと、株主にとって嬉しいニュースが続いています。

またキユーピーは食品メーカーなので、リーマンショックやコロナショックといった暴落の影響を受けづらいという点は魅力に感じますね。

因みに私は2020年の8月下旬頃に購入しています。

主な項目

売上高・営業利益

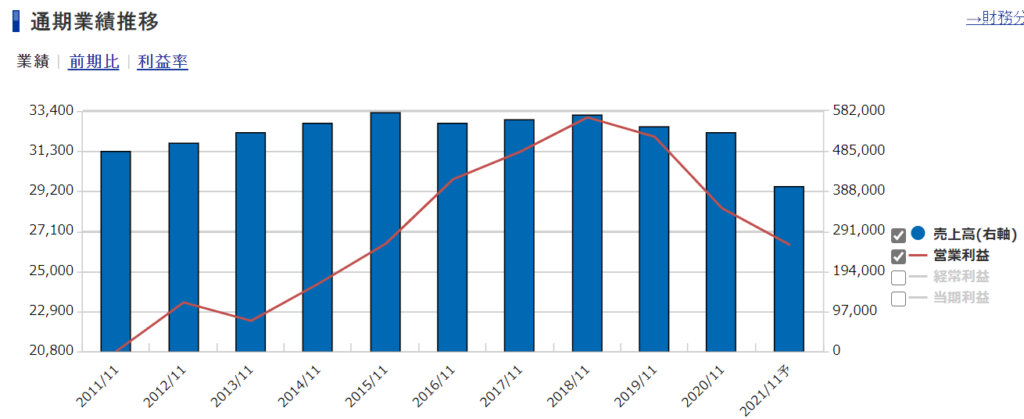

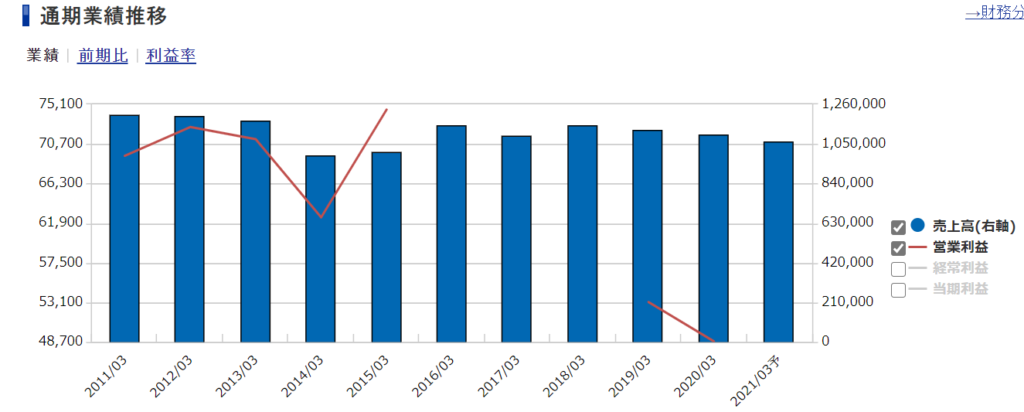

まずは売上高と営業利益です。

2014年までは綺麗に右肩上がりで業績を伸ばしていましたが、それ以降は頭打ちの状態。それどころか2019年からは右肩下がりになっています。

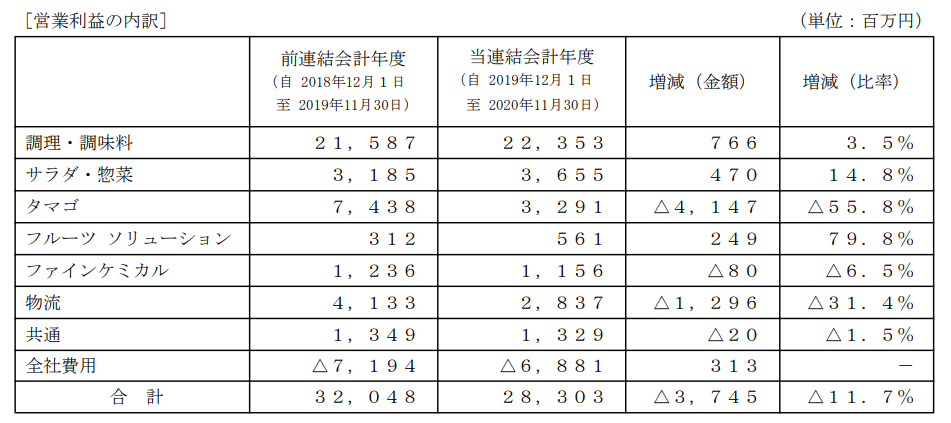

最新の決算短信を見ると、コロナの影響で大打撃を受けた飲食店に向けて商品を販売しているタマゴ事業が販売数量の減少により大幅な減収減益、物流事業も業務用食品の出荷減により減収減益になっていますね。

ただ良いところを挙げるとキユーピーの主力である調理・調味料事業、サラダ・惣菜事業の家庭用の売上自体は内食需要もあってか伸びており、飲食店の休業が時短営業で需要が減った業務用の売上減が大きく足を引っ張る形になっているため、経済活動が活発化すれば株価の伸びも期待できるかもしれません。

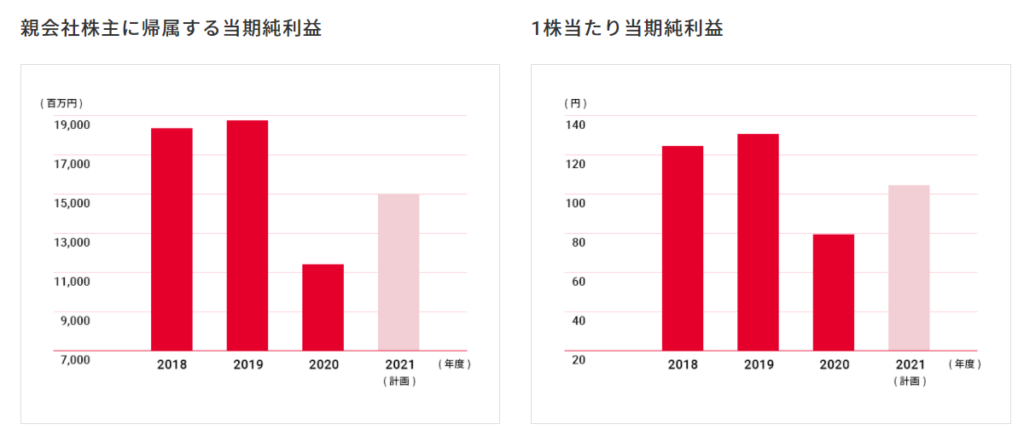

当期純利益・EPS

当期純利益、EPS(1株当たり当期純利益)も前年と比べると大幅なマイナスです。

市場のシェアが飽和し、主力商品の売上はほぼ頭打ちの状態。

不採算事業の縮小やコスト削減に努めてはいるものの、他分野での進出や海外事業の売上拡大を急ピッチで進めていく必要があります。

配当推移

2019年の45円のうち5円は「創業100周年特別配当」のため、配当はほぼ右肩上がりで推移しています。

中長期では配当性向35%以上を目安に増配、自社株買いを積極的に行う計画を立てています。

配当利回り

2020年1月現在で約2%です。

食品メーカーの中では高い方なんじゃないでしょうか!?

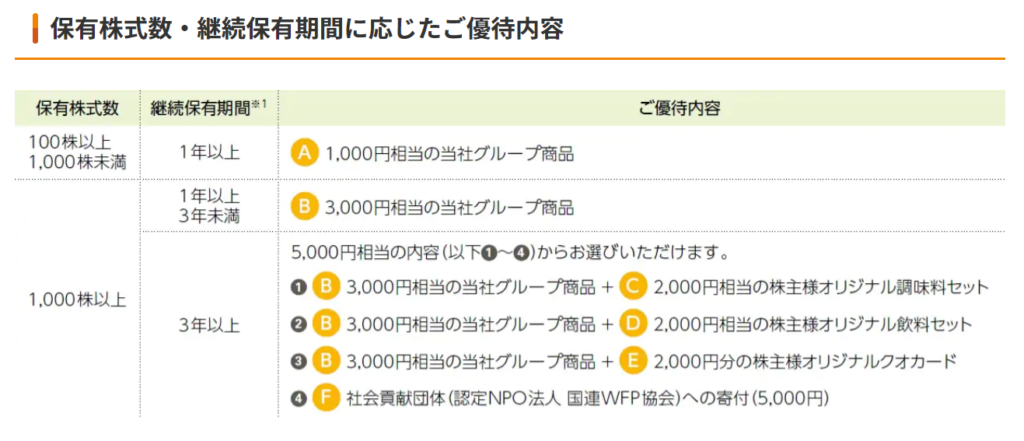

株主優待

みんな大好き株主優待です笑

11月末時点で最低100株を半年以上保有していると、1,000円相当の自社製品詰め合わせがもらえます。

保有株数が多くなるにつれて優待内容も豪華になっていくのも魅力的ですね!!

元々キユーピーの株主優待は最低でも3年以上保有していないと株主優待の権利はもらえなかったのですが、2020年の8月に3年以上→半年以上に変更となり、ホルダーの間では話題!?になりました。

3年保有しないともらえなかったのが半年に短縮されたのはめっちゃ嬉しいですね!!

そうだね!

また優待の利回りも合わせた総利回りは、約2,5%になるよ!

競合他社との比較

食品メーカーで括ると数が多すぎるので、キユーピーの主力事業である調理・調味料事業の競合に絞り比較してみました!

キッコーマン

まずは醤油の国内シェアNo.1のキッコーマンからです!

株価

2019年から2020年にかけて大きく下落したものの、ここ1年で急激に伸びています。

特に2020年の8月に発表された決算内容を受け、食品業界では珍しく一時ストップ高になりました。

ただ現在ではPERが54倍、PBRが5.2倍と超割高になっているので、安易に飛びつかない方が良いでしょう。

売上高

売上も順調に推移していることが分かります。

営業利益率も8%を超えており、かなり高い水準です。

配当金・利回り

配当金は1株あたり42円の、利回り約0.5%となっています。

株主優待

3月末時点で最低100株を1年以上保有していれば、1,000円相当の自社商品詰め合わせがもらえます。

配当や優待目的で保有する銘柄ではないけど、堅調な売上と株価推移が魅力だね!

カゴメ

次はトマトジュース、トマトケチャップで国内シェアNO.1のカゴメです!

株価

ここ数年は停滞していましたが、コロナショック後は大きく反発しています。

2018年の最高値を更新できるか注目ですね。

売上高

売上に関してはほぼ横ばいです。

キユーピーとは違い海外への規模拡大というよりかは、野菜生活に代表される健康食品などを世間にアピールしながら推し進めるといった方向性みたいですね。

確かに日本では健康に対する意識が高いですからね。

配当金・利回り

配当金は1株あたり36円の、利回り約2%です。

株主優待

12月末時点で最低100株半年以上保有していれば、2,000円相当の自社製品詰め合わせがもらえます。

配当金も利回りも悪くないので、長期保有にはいいかもしれませんね!

味の素

最後は多角的に商品展開をしている味の素です!

株価

株価推移はキユーピーと似ています。

2016年のピーク時からは一時約50%も下落していますね。

現在のPERは71倍、PBRも2.2倍と割高な印象を受けます。

売上高

売上に関してもほぼ横ばいで頭打ちです。

やはりどの食品メーカーもそうですが、食品事業全体が低迷を続けています。

ただ味の素は多角的な事業展開に取り組んでおり、M&Aにも積極的なため、あまり悲観的になる必要はないかもしれません。

株主優待

3月末時点で最低100株以上半年間保有していれば、1,000円相当の自社製品詰め合わせがもらえます。

食品メーカーの優待はどこのメーカーであっても嬉しいね!

結局キユーピーは買いなのか?

他の食品メーカーを見ても株価や売上の低迷は続いており、残り少ないパイを奪い合っているような状態です。

企業によっては外食需要の落ち込みで売上が落ち込んでいる企業もあれば、内需の増加により売上を伸ばしている企業もあったりと様々ですが、国内市場の縮小は避けられません。

その点キユーピーは海外への事業拡大に意欲的で、食品以外の事業展開も進めています。

特に東南アジアの新興国の発展は目覚ましく、年率10%の売上成長率を目標に掲げているため、個人的にはキユーピーは長期保有で問題ないと思っています。

ただ他の魅力的な銘柄を差し置いてまでキユーピーを選ぶ必要はなく、ポートフォリオの一部として分散するための選択肢の一つくらいに捉えておくのがいいのかなと考えています。

キユーピーは自社株買いや増配など株主還元志向が高く、個人的には好みです!

まとめ

- 国内での売上は頭打ちなので、いかに海外事業を伸ばせるかがカギ

- 競合他社も同じ株価推移をしている会社が多く、突出した魅力は少ない

- 他を差し置いてまで投資する必要はなく、配当や株主優待目的で保有するのもあり

コメント