2023年に廃止することが決まり、逆に使いやすくなるといった逆転現象が起きているジュニアNISAですが、どのような銘柄に投資すればよいか、悩んでいる方も多いと思います。

今回はそんな悩める親御さんに対してボクなら何に投資するか、お伝えしていこうと思います!

まずは銘柄選びのポイントからお願いします!!

非課税枠を最大限に活かすため、株式への投資前提で話をしていきますね!

銘柄選定のポイント

何に投資をするのか

ジュニアNISAへの投資を考えている人は、長期で保有していれば、右肩上がりで資産が増えていくことを期待している人が多いと思います。

もちろん私もその一人ですよ!

ただし投資先の選択を誤ってしまった場合には、思っていたリターンが期待できない可能性もあります。

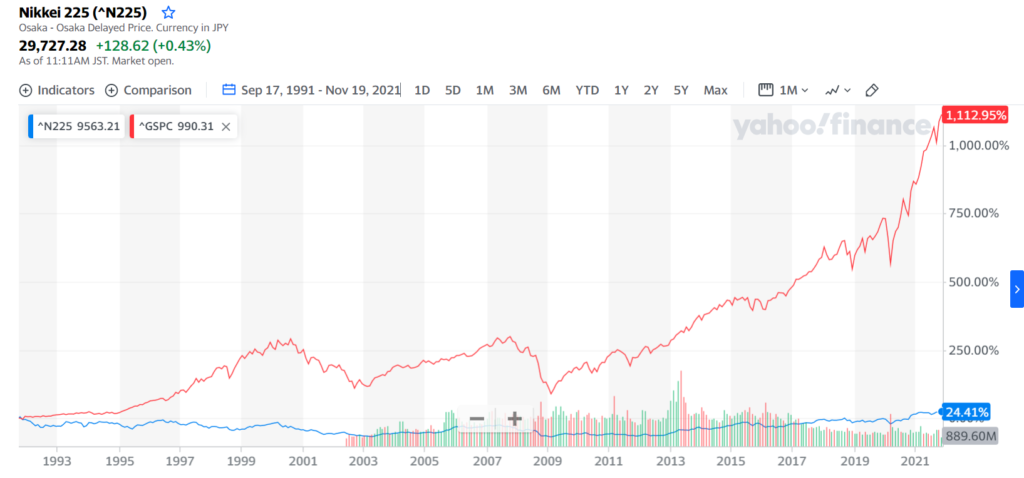

下の図は日経平均株価(日本)とS&P500(アメリカ)の長期30年チャートの比較ですが、投資先によって10倍近くもリターンが違ってくる可能性も十分あり得る話です。

これが俗に言う「空白の30年」ってやつですね…

この図は少し極端な例だし、2022年以降はどうなるか誰も分からないからね。

そんな時は、世界全体に投資をするような銘柄を選ぶのがおススメだよ!

世界全体に投資をしておけば、アメリカも日本も新興国も、全世界の経済発展を享受することができるね!

今後どこの国が成長するかは分からないけど、世界の経済が長いスパンで見て右肩上がりに成長する確信があるという人は、世界全体へ投資する銘柄を選ぶのが無難かな。

長期保有できるかどうか

ジュニアNISAの最大非課税期間は18年です。

投資対象には個別株、投資信託、ETFなど様々ありますが、この18年という非課税期間を最大限に活かすためには、18年後も安心して保有できるような銘柄を選ぶ必要があります。

例えば個別株。

少し古い記事ですが、30年前と今とでは、世界の時価総額ランキングがガラッと入れ替わっていることが分かりますね。

もちろん日本がバブル絶頂期だったこともあるけど、20年とか30年という長いスパンで個別株へ投資をするのは、かなりリスクがあるってことだね。

個別株よりも国、国よりも全世界というように、より長期保有に適しているかは一つの銘柄選びのポイントですね。

どんな目的で投資するのか

ジュニアNISA利用の目的には、

- 大学の入学費用など、教育費の足しにする

- 高校卒業時、成人後などにプレゼントする

この2つが大きいかなと思っています。

ジュニアNISAの非課税枠80万円を年率5%で18年運用するだけで、200万円近くにもなりますからね。充分学費は賄えそうです。

個人的に教育費の足しにするなら投資信託、プレゼントするならETFが良いと考えています。

理由はETFのほうが信託報酬(経費率)が安く長期保有に向いてますし、選べる選択肢の幅も広いので、目的に合った投資をすることが可能です。

また投資信託の場合、配当は自動で再投資に回されてしまいますが、ETFの場合は年に2~4回配当が支払われます。

投資信託は売却しないと利益が確定しませんから、売却しなくても利益が確定する配当金は、子供に楽しみながら投資を勉強してもらう最適な方法かもしれません。

投資信託の配当が自動的に再投資されることは、メリットでもありデメリットでもあるんですね…

おススメ証券口座

おススメ証券口座といっても、SBI証券か楽天証券の2択です。

ジュニアNISAを満額投資信託にする場合はどちらを選んでも全く問題ありませんが、楽天証券ではETFを含む米国株の取り扱いをしていないため、SBI証券1択になります。

ボクはETFも買いたいので、SBI証券になりますね。

まだ作っていない人は、米国株の手数料も安いし、ドル転も住信SBIネット銀行と合わせれば最安の為替手数料なので、今のうちに作っておくことをおススメします。

おススメ銘柄7選

投資信託

| ファンド名 | 投資対象 | 手数料 | ランキング |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界 | 0.1144% | 4位 |

| SBI-SBI・V・全米株式インデックス・ファンド | 全米 | 0.0638% | 5位 |

| eMAXIS Slim 米国株式(S&P500) | 米国(上位500社) | 0.0968% | 3位 |

投資信託からは3つ選んでみました!

どれもめっちゃ王道で、何のひねりもないじゃないですか…!!

だって長期保有できる投資対象で、手数料も安いインデックスファンドから選ぶってなったら絶対こうなるじゃん…

投資にひねりなんていらないのよ!

「ウォール街のランダムウォーカー」の著者であるバートン・マルキール氏も、「幅広く分散された、時価総額加重平均のインデックスファンドがベスト」って言ってるんだから!!

下の図は、3つのファンドの直近10年のパフォーマンスを比較したイメージです。

SBI-SBI・V・全米株式インデックス・ファンドとeMAXIS Slim 米国株式(S&P500)のパフォーマンスはほぼ変わらず、eMAXIS Slim 全世界株式(オール・カントリー) がやや劣っていますが、それでも10年で2.5倍近くの伸びです。

まあ投資信託はこの3つから選んでおけば間違いないでしょ!

ETF

| 銘柄名 | 投資対象(全て米国) | 手数料 | ランキング(純資産) | 利回り |

|---|---|---|---|---|

| QQQ | ハイテク企業(100社) | 0.2% | 5位 | 0.41% |

| VUG | 成長企業(280社) | 0.04% | 8位 | 0.39% |

| VIG | 連続増配企業(200社) | 0.06% | 20位 | 1.67% |

| VYM | 高配当企業(400社) | 0.06% | 33位 | 2.75% |

QQQやVUGはよりパフォーマンスを高めたい方、VIGは年々増える配当額に期待したい方、VYMは値上がりも配当も両方楽しみたい方に向いているよ!

先輩は個別株もそうですけど、連続増配株好きですよね~。

私は俄然SPYD派ですけど!!

まあSPYDも悪くはないんだけどね~

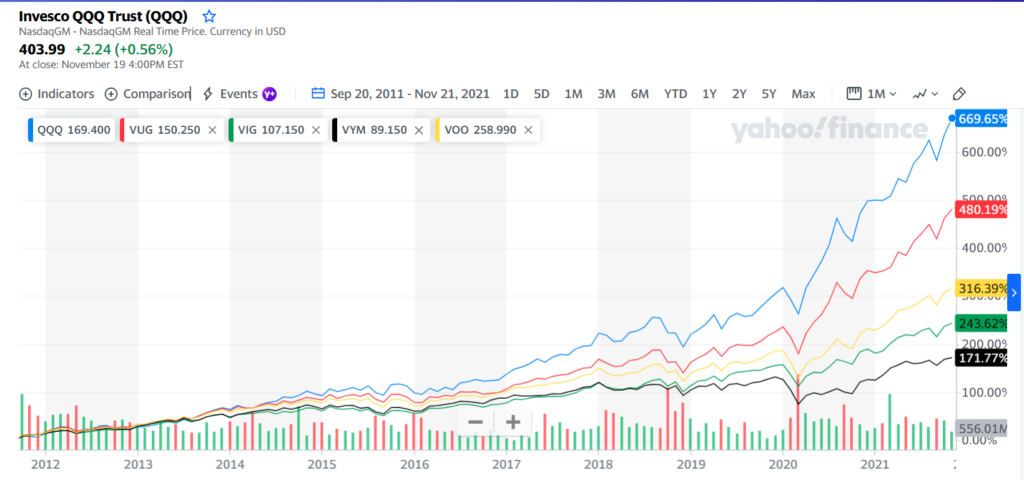

一応銘柄別のリターンも確認すると、こんな感じだよ!

QQQ、VUG、VIG、VYMと、比較用にVOOのグラフも用意してみたよ。

こう見ると、QQQの人気の理由がなんとなく分かりますね。

配当再投資込みの場合だともう少し見え方は変わってくるけど、順位は変わらずだね。

米国ハイテク企業の成長を長期で信じられるなら、QQQへの投資も悪くないかもね。

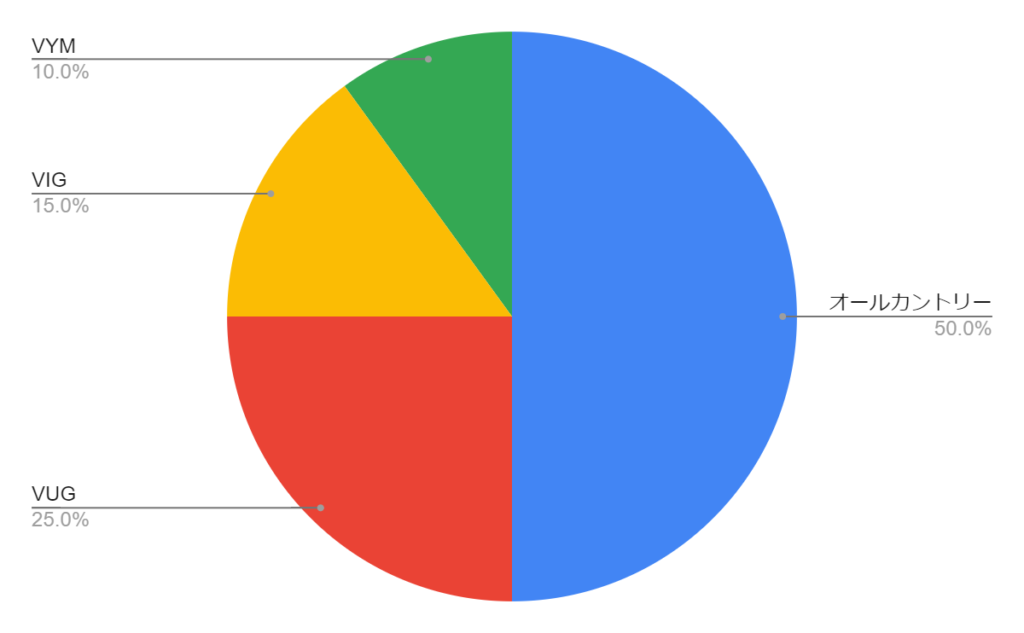

実際にポートフォリオを組んでみた

実際にボクがジュニアNISAに投資するならって観点で、ポートフォリオを組んでみたよ!

50%を全世界の投資信託に、残りの50%を米国ETFにって感じですね~

投資信託とETFを半々にした理由は何かあるんですか~?

投資信託分は大学の学費に回して、ETF分はそのまま子供に渡そうかなって考えてるよ。

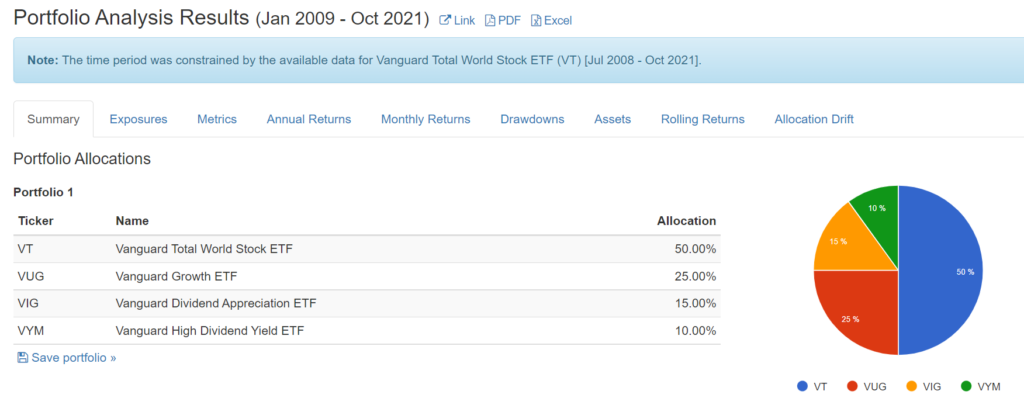

一応ポートフォリオビジュアライザーを使って10年ちょっとのバックテストをしてみたんだけど、元本の80万円(約7,200ドル)が、毎月の積立なしで450万円になるって出たよ笑

年率リターンが15%って詐欺案件レベルですね…

ホント2020年と2021年のアメリカのリターンがマジ半端ないっす…

まとめ

株はもちろん元本割れリスクはあるけど、長期で預けても全く増えない学資保険に加入するより何百倍ものメリットがあるから、ぜひ参考にしてくださいね!

コメント